Association ? Le conseil indispensable de l’expert-comptable

Le secteur de l’économie sociale et solidaire est en plein essor et comporte de nombreux projets d’avenir : des projets artistiques et culturels (festivals, expositions…), aux soutiens humanitaires en passant par le secteur du sport, l’association est une structure qui permet de satisfaire un grand nombre de situations. Cependant, au-delà des projets portés, la gestion d’une association recouvre de nombreuses problématiques techniques dans divers domaines. Tour d’horizon nécessaire des principaux aspects à traiter.

Fiscalité

La fiscalité applicable aux associations est tout à fait particulière. Afin de connaître les règles applicables, il est nécessaire de faire une étude approfondie de l’activité, ou des activités, de l’association.

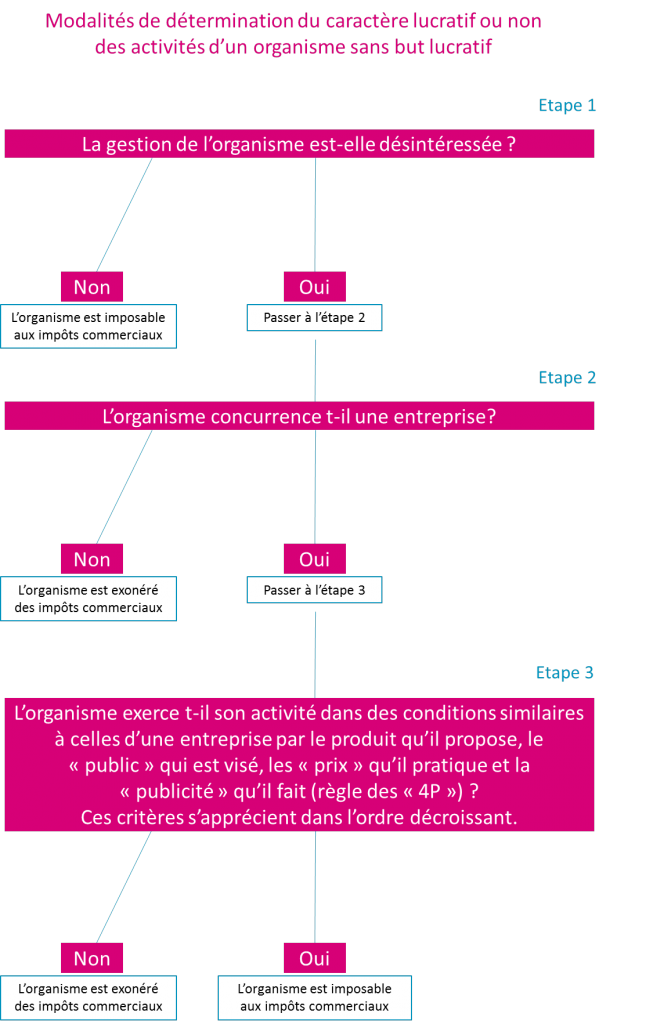

Voici un schéma donné par l’administration fiscale pour déterminer si votre association est soumise aux impôts commerciaux ou non. Ici les impôts commerciaux sont : la taxe sur la valeur ajoutée (TVA), l’impôt sur les sociétés (IS) et la contribution économique territoriale (CET).

Néanmoins, il existe des exemptions, notamment le seuil de franchise des impôts commerciaux à 60 000€ de recettes. La filialisation est aussi un dispositif qui peut être mis en place pour isoler fiscalement différentes activités au sein d’une association.

Points juridiques

Lors de la création ou du développement de votre association, deux documents fondateurs sont à rédiger et à faire évoluer : les statuts et le règlement intérieur. Gardez à l’esprit que, sauf disposition contraire, les statuts sont modifiables en assemblée générale (AG). Le règlement intérieur, lui, est modifiable en bureau (ou conseil d’administration). Ainsi nous vous recommandons de faire apparaître dans les statuts ce qui est essentiel pour l’association mais de ne pas rentrer dans les détails, notamment organisationnels. Réservez cette partie au règlement intérieur. Notre conseil : faites simple, allez à l’essentiel : pas trop de précisions pour ne pas alourdir le fonctionnement de votre association. Néanmoins ne passez pas à côté des mentions obligatoires, des interdictions et obligations légales et faites figurez ce qui vous tient à cœur.

Durant la vie de l’association, au moins annuellement et lors d’événements particuliers, l’ensemble des adhérents doit être convoqué à l’AG, afin de se voir présenter le bilan d’activité ainsi que le bilan moral et financier de la période écoulée. Différentes propositions sont soumises aux adhérents. A l’issue, un procès-verbal doit être dressé.

Aspects sociaux

Votre association a des salariés ? Il convient de traiter ce point avec un soin tout à fait particulier.

Les adhérents de l’association et les membres du bureau ou du conseil d’administration ne peuvent, sauf cas particulier, percevoir de rémunération. En revanche, une association peut avoir des salariés à différents niveaux : des exécutants et des managers, le dirigeant salarié est nommé directeur.

Selon votre fiscalité, si vous n’êtes pas soumis à la TVA (ou sur moins de 90{4d95b0016595bd806d61a4d36d78a9e8b9a62fe654bee999c9080fe337f191f7} de votre Chiffre d’Affaires) votre association est redevable de la taxe sur les salaires. Néanmoins, comme bien souvent en fiscalité, il existe des exceptions, notamment un abattement de 20 000€ sur cette taxe.

Vous employez moins de 20 salariés ? Vous pouvez simplifier votre gestion de la paie en utilisant le dispositif CEA (Chèque Emploi Associatif).

Traitements comptables

La comptabilité d’une association, au-delà de son aspect parfois obligatoire, est un outil destiné à piloter l’activité et à donner des indicateurs pour faire des choix stratégiques. Son utilité est donc incontestable.

Des traitements comptables spécifiques sont à mettre en place au sein des associations. A titre d’exemple, la perception de subventions peut subir différents traitements selon la destination de la subvention (subvention d’exploitation, subvention d’investissement ou subvention d’équilibre). De plus, le bénévolat peut être comptablement valorisé au sein de votre association, notamment pour mettre en relation le volume d’activité et les moyens mobilisés.

Conclusion

En conclusion, de la mission traditionnelle de l’expert-comptable du traitement de la comptabilité, à l’accompagnement dans la rédaction de vos actes juridiques sans oublier l’analyse de votre activité pour définir la fiscalité applicable et l’accompagnement à la lecture analytique de vos états financiers, l’expert-comptable, de par sa connaissance des associations et ses compétences peut vous éveiller sur des points particuliers et vous accompagner dans le pilotage de l’activité. N’hésitez pas à contacter les équipes dédiées aux associations d’« Allo Expert- Comptable » afin d’étudier votre projet ou de faire évoluer votre structure.

L’équipe Allo Expert- Comptable

{kind=link}