S’y retrouver dans la jungle des modes d’exercices des professions libérales

Vous êtes professionnel libéral en exercice ou vous commencez prochainement votre activité ? Vous ne savez pas quelle structuration adopter ou vous ne vous retrouvez pas dans l’organisation actuelle de votre activité ? Le choix initial ou l’évolution du mode d’exercice de votre profession est crucial. Comment s’y retrouver dans le dédale des montages possibles ? Comment choisir la structure d’exercice adaptée à la réalité de votre métier ? Voici les éclairages indispensables pour comprendre votre environnement et les choix qui s’offrent à vous.

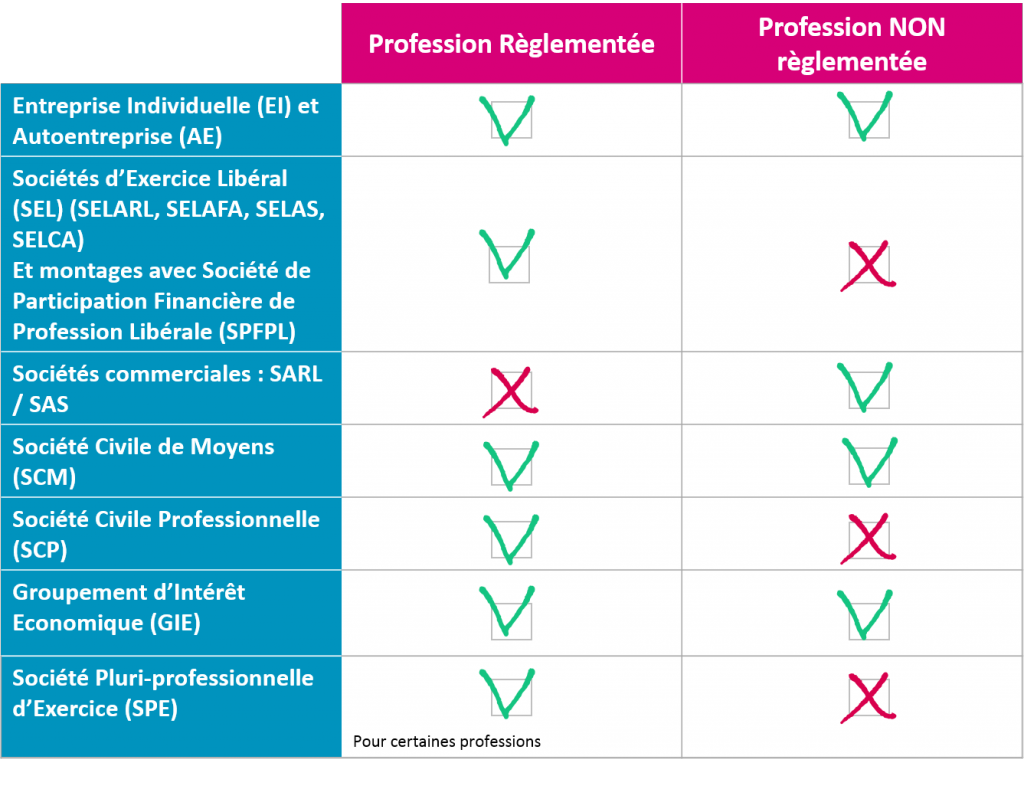

1ère question : est-ce que ma profession est réglementée ?

Tout d’abord il convient de savoir si la profession libérale que vous exercez est réglementée ou non.

Une profession libérale est réglementée (c’est-à-dire encadrée par la loi) s’il est nécessaire d’avoir un diplôme ou une qualification, et d’être membre d’une organisation professionnelle, pour exercer.

Il y a trois catégories de professions libérales réglementées :

- les professions juridiques (Avocats, Notaires…)

- les professionnels de santé (Médecins, Masseurs- Kinésithérapeute…)

- les autres professions réglementées (Agent général d’assurance, Géomètre- expert…)

Les professions libérales non réglementées se définissent par exclusion à d’autres statuts : il s’agit de ceux qui ne sont pas commerçants, pas artisans, pas industriels, pas agriculteurs et qui ne font pas partie, par définition, des professions réglementées. Nous vous appelons couramment les free-lancers.

Citons par exemple le programmeur informatique, le coach sportif ou encore le designer.

Une fois que vous savez si votre activité libérale est réglementée ou non, voici les possibilités de structures qui s’offrent à vous (sauf exceptions).

Nous ne nous sommes intéressés jusqu’alors qu’aux respects réglementaires, passons au conseil.

2ème question : quel est mon volume d’activité ? Quelle est l’évolution espérée de mon activité ?

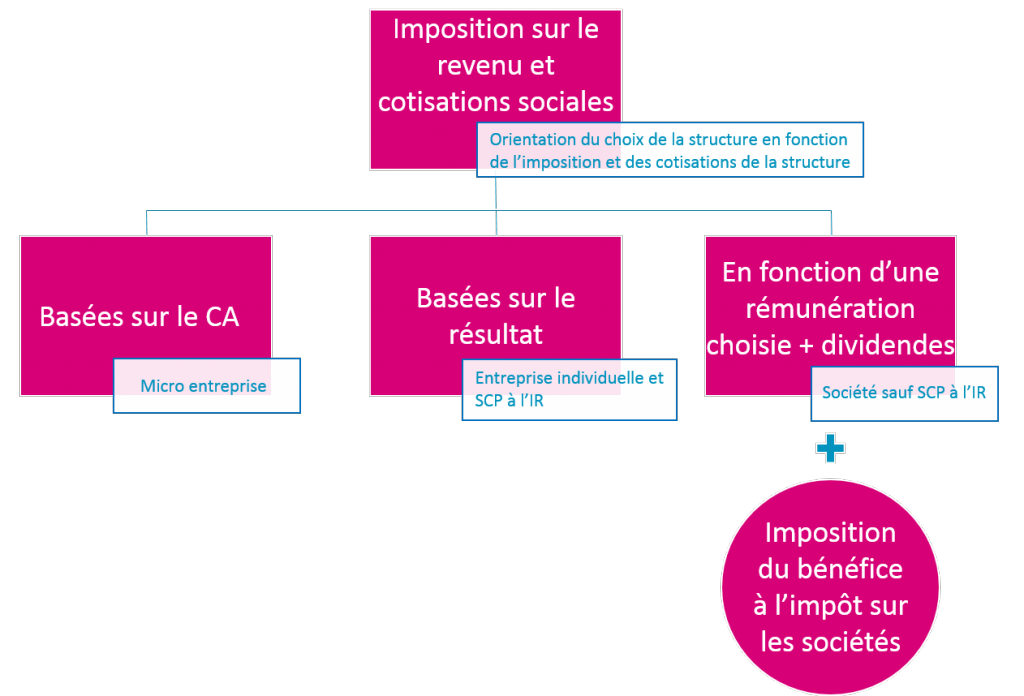

Un des points à examiner dans le cadre du choix de structure est le volume d’activité. Il convient d’avoir un cadre ni trop étroit pour pouvoir évoluer, ni trop grand au risque d’avoir des contraintes réglementaires surdimensionnées. Pour illustrer ce propos, si le Chiffre d’Affaires (CA) envisagé se situe autour des 100 000€ sera exclu de fait l’auto entreprise. A l’inverse, ne sera pas nécessairement envisagé un montage à plusieurs structures pour un CA prévisionnel de 30 000€.

Micro entrepreneur

Il s’agit en fait d’une Entreprise Individuelle où les formalités ont été allégées, c’est la structure la plus légère dans sa gestion. Ses caractéristiques principales sont les suivantes : plafond de CA : 33 200€, cotisations sociales forfaitaires (environ 22.5{4d95b0016595bd806d61a4d36d78a9e8b9a62fe654bee999c9080fe337f191f7} du CA), abattement forfaitaire pour frais de 34{4d95b0016595bd806d61a4d36d78a9e8b9a62fe654bee999c9080fe337f191f7} du CA, franchise de TVA.

Entreprise Individuelle

L’entreprise individuelle, elle, permet d’exercer en son nom propre, notamment lorsqu’on a un volume d’activité plus développé. Ici, les cotisations fiscales et l’imposition ne dépendent plus du CA mais du résultat, les frais réels étant déduits des recettes. Le régime fiscal applicable est celui des bénéfices non commerciaux (BNC).

Entreprise individuelle à responsabilité limitée

L’EI et l’AE sont des structures imposées à l’impôt sur le revenu et où les dettes de l’activité touchent le professionnel sur son patrimoine privé. Il existe une structure qui permet de protéger son patrimoine personnel, seul le patrimoine professionnel est accessible aux créanciers professionnels. L’autre particularité de l’EIRL est la possibilité d’opter pour l’impôt sur les sociétés (IS).

Société

Deux types de sociétés sont à identifier :

- Les sociétés qui contiennent l’activité : les SEL, SCP et les Société commerciales. Ici, l’activité est contenue dans la structure et les associés exercent en son sein. La clientèle/ patientèle est propre à la société. Les professionnels sont la plupart du temps gérants- associés.

- Les sociétés qui sont supports de l’activité : SCM, auquel on peut ajouter le GIE. Ici, l’activité n’est pas exercée dans la structure, c’est une structure juridique qui permet la mise en commun de moyens mais chaque professionnel qui en fait partie possède sa structure d’activité propre, en Entreprise Individuelle ou en Société.

3ème question : est-ce que je souhaite exercer seul ou en partenariat avec des confrères ?

Contrairement aux idées reçues, l’exercice en EI n’est pas réservé aux professionnels exerçant seuls et les sociétés aux professionnels exerçant à plusieurs. A titre d’exemple, un Orthophoniste peut exercer dans les mêmes locaux qu’un Ergothérapeute et qu’un Ostéopathe. Chacun peut faire le choix d’exercer en EI et d’avoir en soutien une structure pour les charges communes (loyers, secrétariat…). Ainsi chaque professionnel a la liberté souhaitée dans son activité tout en bénéficiant des synergies du travail en commun et de la répartition des charges. A l’inverse, une auto-école peut être constituée par une personne seule, en société sous la forme d’une EURL, afin de limiter la responsabilité du professionnel vis-à-vis des investissements nécessaires.

4ème question : quelles seront les conséquences fiscales et sociales de mon choix de structure d’exercice ?

En fonction du choix de la structure, tant au niveau de la structure d’exercice qu’à votre niveau personnel, l’imposition et le régime social seront différents.

Au prisme de ces quatre questions, et en fonction des spécificités de votre profession (volume d’activité, investissements, charges…), de vos souhaits (travailler seul ou à plusieurs), de votre état personnel et familial, nous vous conseillons de contacter « Allo Expert- Comptable » et ses équipes spécialisées dans les professions libérales afin d’étudier votre situation et d’envisager le montage le plus approprié pour le lancement ou le développement de votre activité.

L’équipe Allo Expert- Comptable

{kind=link}